日本で変額保険が販売されたのは1986年。当時はバブル初期です。

不動産、ゴルフ会員権、株価は上昇し、日本中が資産を増やそうと、あらゆる分野で投資している

タイミングでした。

私は残念ながら経験ありませんが、先輩方のエピソードを聞くと信じられません!

聞いた伝説的なエピソードを少し紹介します!

- 賞与袋が直立するほどのボーナス

- 会社までタクシー通勤

- 就職面接の交通費でだけで新車を買った強者

- 内定が決まると海外旅行

- 安いものより高いものの方が売れた

この財テクブームに乗って、インフレに対抗力を持つ変額保険も大量販売されました。

今では考えられませんが、当時は、地価高騰による相続税対策として、銀行から融資を受けて変額

保険に加入するスキームが組まれるほど、負けない投資方法として多く販売されました。

しかし、1991年のバブル崩壊とともに、変額保険の運用ファンドであった、株、不動産の価格が

暴落して、多くの加入者が払込保険料を大きく下回り、大きな損失を作り、「変額保険は悪」と

いった印象がつけられました。この時代を生きた団塊の世代の方々は今でも同様の印象を持って

いると思います。銀行から借り入れに利息を払い続け、加入した保険の解約返戻金は下がり続ける

状況が続き、最後に取った選択が死亡保険金なら最初に契約した金額が出るからと自ら命を

絶たれた方もいらっしゃいました。本当に傷ましい過去です。

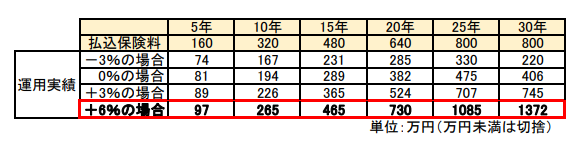

ほんの一例ですが

<契約例>A社 変額保険(終身型)

35歳 男性 基本保険金額1000万円 保険期間:終身

保険料払込期間:60歳 保険料:月払26690円

下記が運用実績に応じた経過年数ごとの解約返戻金になります。

例えば払込が終わる60歳時点(25年後)でどの程度違いが出るでしょうか?

確かに払込んだ保険料800万に対して1085万なので+205万は今の金利から考えると

大きいように思いますが・・・

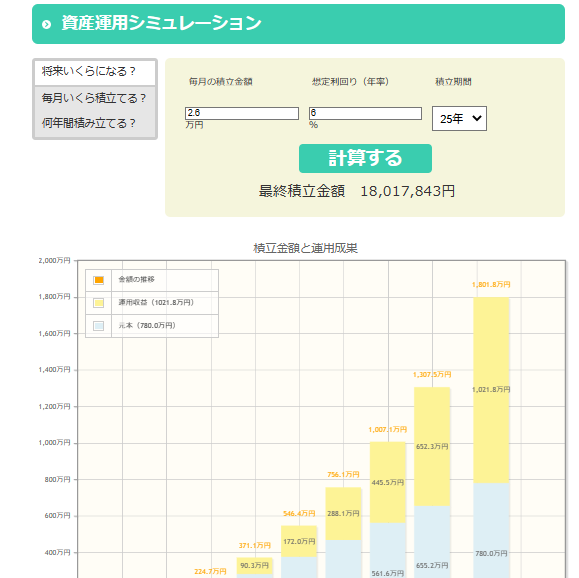

純粋に2万6000円を6%で25年運用した場合

元本780万に対して1801万にもなっているのが分かると思います。

差額1801万-1085万=716万 この差額がコストと考えると大きくないですか!

保険会社も預かった保険料で投資信託(株や債券)で運用しています。同じものに投資するので

あれば間に保険会社を挟む必要などありません。

ネット証券で口座を開設し、例えばクレジットカードで毎月手数料の低い投資信託の購入設定

すれば保険会社に中抜きされることなく、まして不要な保障に捨てることなく安価な手数料で

運用ができます。

本当によく見て計算してください。

保険会社に勤める人間が怒られそうですが・・・

最後に

先日相談を受けた22歳新卒の男性が国内生保で月5000円くらいで加入していました。

友人から外資系のコンサルタントを紹介され実際に見直しをされて変額保険(80歳満期)月2万、

終身医療保険に月8000円月の支払いだけではなく

賞与に合わせて半年払いのドル建終身保険に約1000ドル(大体13万)

トータル 月々2.8万×12か月+13万×2回=年間 約60万円

新卒の初任給から判断しても保険料の割合高すぎます。

今まで年間6万だった方に対して貯まるからと約10倍です。

そもそも保険は貯めるために入るものではありません。

80歳満期って平均寿命の少し手前です。

老後も大事ですが今も大切にしてほしいです。

コメント