私、保険会社に15年勤務しているシマトネリコが声を大にして伝えたい事!

それは

決して更新型保険が悪い訳ではありません!

ご加入の保険が更新となります。同様の内容で継続いただくには保険料が

1.5倍~2倍になります。これを機に見直しを同じ保険料くらいでしたら保障が⤵

そんな説明をされて、

えー!!!保険料そんなに上がるの??? 聞いてないよ~!

このような経験をされた方もたくさん、いらっしゃるかもしれません。

現状は

国内生保の多くが主力商品として更新型保険を販売

外資系や損保系の保険会社は更新して保険料が上がることを強調して、国内生保から切換し

更新のない終身保険+収入保障保険+終身医療保険を勧める傾向

当然、同じものを勧めていては切り替えるメリットがありませんから

違いを強調するのは

私も営業ですのでよく分かります。

ではどちらが良いのでしょうか?

実際に更新型のメリット・デメリットを考えてみましょう!

更新型のデメリット

更新型保険のデメリットその1:更新の度に保険料(掛け金)が高くなる

例えば25歳の時に10年更新の保険に加入したとします。

10年後、更新を迎えた際は加入当時の25歳の年齢ではなく、

更新時の35歳の年齢で計算された保険料の保険に入り直すという形になります。

10年更新のタイプであれば10年ごと、20年更新のタイプであれば20年ごとに

更新を迎えるため、保険料が更新の度に高くなっていくことになります。

高くなり続ける保険料を払い続けながら、老後のための貯金をしておくことは

容易ではありません。保険料の変わらない・・・終身保険へ

更新型保険のデメリットその2:更新の限度がある

更新の限度が設定されています。

(死亡保障は60歳・65歳・70歳・80歳まで、医療保険は80歳まで)

保険が途中で強制的に終わってしまうということです。

つまり、保険の必要性が高くなる年齢の頃には残念ながら無くなってしまっているということに

なります。昔と比べて平均寿命も延び、長生きの時代に入っています。

本当に必要な時に無くなるのは怖いですよね?

更新のない保険であれば保険料も一定で安心して続けることができます。

更新型メリット

更新型保険のメリットその1:契約当初は保険料が安い

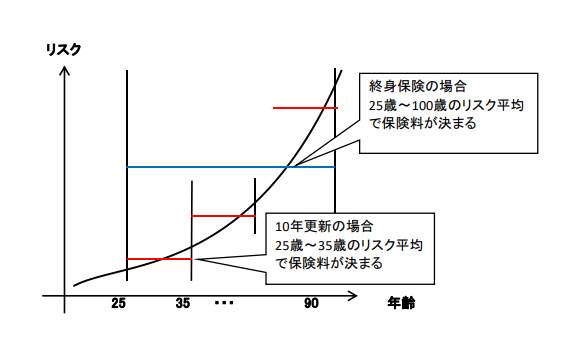

保険料は性別や年齢、健康状態などによるリスクによって設定されています。

リスクが上がるということは必然的に保険料が高くなるということです。

更新型保険の最大のメリットは

加入当初においては保険料が更新のない保険よりも安価で済むという事です。

当然、年齢とともに保険料が上がりますので後半は高くなります。

図にすると分かりやすいと思います。

更新型保険のメリットその2:更新で新しい内容にアップグレードする

医療技術の進歩や公的な保険の改正などもあり、

時代とともに保険は進化しております。

更新は保険料ばかりが注目されますが、

実は内容も新しいものに切り換わったりします!

例を挙げると、医療保険の手術給付金などが分かりやすいです。

以前は、約款に記載の88種が対象でしたので画期的な新しい手術が主流になれば

約款に記載された古い手術は使われなくなります。

つまり年数とともに役に立てなくなる・・・

実際に対象手術が88種の時代は、

良くお客さまから手術受けたけど、この手術対象になるの?

と問い合わせがあり、

確認すると非該当ケースが散見されました。

非常に心苦しかったです。

新しい手術を対象にするように改善できないのか?

と貴重な意見をいただき、

そんなお客さまから声を形にしたのが今の公的医療保険適用の手術になったのです。

今では1000種類以上の手術が対象になりましたので

非該当の連絡せずによくなりました。

更新のない保険は保険料も変わりませんが、内容も変わりません。

結論

更新のない保険は高齢部分のリスクの高い保険料を前払いしています。

だから加入当初は本来必要な保険料よりも高くなります。

保険料として家計から出せる金額(予算)は決まってますので、

更新のない保険で保険料を抑えようとすると保障内容が小さくなります。

これでは本末転倒です。

一番大切なタイミングは責任の重い時期(子供がまだ小さい)こそ

手厚い保障が必要なのです。

がんになってしまったとしても絶対に治してほしいので

たくさん給付金が受け取れるようにしておいてください。

そして、お子さまがいらっしゃるご家庭などではお金がかかる時期(高校~大学)に

更新をむかえないように保険期間を設定する必要があります。

お子さまが独立され親としての責任が

ひと段落したタイミングであれば大きな死亡保障の必要もありませんので、

今後セミリタリア後も想定して保険料の上がらないプランなどに

見直されるといいです。

コメント