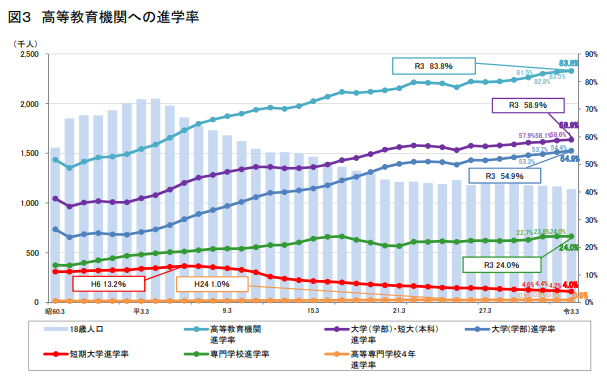

大学進学率が50%を超えて、授業料も年々上がっております。そんな中、教育費に頭を悩ませて

いるお父さん、お母さんいらっしゃると思います。

我々の時よりさらに厳しい社会(終身雇用は崩壊し、給与制度もより実力主義)になることが

予想されます。学歴社会ではない、稼ぐ力があればフリーランスや起業といった方もおられますが、

あくまでも一部だと思います。多くは企業に雇われるはずです。

だったらより良い企業へ就職してほしいから、大学へ進学させる。

子供を育てて初めて親の気持ちが分かる。本当にその通りだと思います。

前置きが長くなりました、保険会社職員から学資保険加入でお伝えできるポイントとしては

子供が産まれたら加入しておくべきかと言われると答えは No です。

学資保険メリットのおさらい

- 契約者に万一の事があった場合、保険料の支払いが不要になる

- 銀行(金利が低い)に預けるよりは、多少増える。

- 投資信託を積立する場合は進学時期に暴落する可能性もあるが、確実に貯まる。

- 増えた金額に対して(一時所得50万特別控除)まで非課税

まず、契約者に万一があった場合は保険料の支払いが不要になり満額受け取るについて

→経験則からですが毎月1万を保険料として支払っている方が多く、17歳時点で総額約200万

払込をします。運悪く早くに亡くなったとしても最大で200万です。

今ご加入の死亡保険金200万増額して運用に専念する方が経済的には有利と見込まれます!

次に、銀行よりは多少増えるについて

→先ほどの例でいいますと200万払込をして業界の中でもよい戻り率の相場が105~108%です

ので200万が8%増えたとして216万です。

非課税でもらえるとは言え17年間運用して16万です。

最近、YouTubeで投資をテーマ 保険は必要ない!2024年から制度も変わる新NISA最高

投資が大事だといった風潮があり実際に学資保険の解約申し出が増えたように思います。

だからと言って投資に全額BETしてはいけません。あくまでも投資は余剰資金です。

教育費の大半を投資信託の積み立てで準備するのは売るに売れない状況を想定しておく

必要があります。

→確実に満期まで支払えば必要な時期に必ず貯まるが、学資保険は加入してしばらくの間、

払込保険料に対して解約返戻金は下回ります。払えなくなるリスクも考えておいてほしい

です。特にコロナで収入が下がって・・・て話は嫌ほどありました。

まとめ

自分たちの親世代は郵便局や銀行の預金金利が5~6%もあり10年預ければ倍になった時とは

全然違います。おそらく当時多くの方が加入されていたかんぽ生命の学資も相当増えていたと

思います。

たまに保険の加入について親世代がアドバイスをしてくれることがありますが、30年前と今では

時代が違いますので参考にならないことが往々にしてあります。

児童手当を全額貯金すれば200万になり、奨学金(無利子や有利子でも非常に軽い)を

利用すれば十分対応可能です。基本は現金+奨学金が良いと思います。

さらに教育資金準備にまわせるのであれば、値動きが嫌な方は学資保険を利用される

のがいと思います。これくらいの感覚です。

また日々の値動きくらいは気にならない、暴落なんてあって当然と思える猛者は

ぜひ、NISA制度を活用して入金力を高めてください!

もし地合いが悪く教育資金が必要な時に売却ができないのであれば一旦奨学金で対応

して地合いが戻ってくれば奨学金の返済に定率で取り崩しても良いですね。

このようにして一般のサラリーマンが情報を発信できる時代になり、世の中には本当に多くの

情報があふれかえっております。それでも自分で考えて、若いご夫婦が理想の家庭を築いて

いく一助となれば幸いです。

コメント