病気やケガの治療費(主に入院)をカバーする医療保険

大切な家族を守るための加入する死亡保険とは違い、

老若男女関係なく病気やケガをする可能性があるので全員にニーズがあるものです。

だからと言って

そもそも我が日本には素晴らしい社会保険があります。

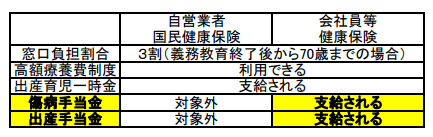

健康保険・国民健康保険について

療養の給付

被保険者が病気やケガをし、医療機関で診察、薬剤投与、処置・手術等の治療を受けた場合

に適用される給付制度です。療養の給付を受けるにあたって特別な手続きは必要なく、

窓口で保険証を提示すれば、自己負担分(3割)のみの支払いで診療を受けられます。

今は窓口負担額が3割ですが、以前は2割、その前は1割だったのをご存じですか?

高額療養費

ひと月の医療費が一定水準に達した場合、それを超えた分を払い戻す給付制度です。

例えば、保険適用の医療費が月100万円かかったとしても、

年収が約370万~約770万円の方の場合、高額療養費制度を活用すると

自己負担は月8万7,430円になります。

高額療養費制度を利用するには、事後に申請をする方法以外にも、

「限度額適用認定証」を用いることで、事前に手続きすることも可能です。

※月々の自己負担限度額は、被保険者の所得よって区分されます。

傷病手当金

被保険者が病気やケガで仕事の休業を余儀なくされ、かつ事業主から十分な報酬を

受けられない場合に給付金が支給される制度です。

病気・ケガによって連続して3日以上働けなくなった場合に適用され、

4日目以降から、休業日に対して給付金が支給されます。

1日あたりの給付金額は、

「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」

月給30万の場合、20万を傷病手当金として支給されるって事ですね!

ちなみに最大 1年6か月支給されます。

で計算されます。

出産育児一時金

被保険者及びその被扶養者が妊娠85日(4カ月)以後に出産した場合に給付金が

支給される制度です。

一児につき42万円(産科医療補償制度の対象外となる出産は40.4万円)が

※令和5年4月以降については50万に増額される予定

出産育児一時金として支給されます。

出産手当金

被保険者が出産のために会社を休み、

その間に給与を得られないときに給付金が支払われる制度です。

給付の対象となるのは、出産の日以前42日目~出産日の翌日以後56日目までの範囲内で、

会社を休んだ期間となります。

1日あたりの給付金額は、

「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」

で計算されます。

出産手当金が支払われた後は、条件を満たせば、子供が1歳に到達するまで

雇用保険から育児休業給付金が支払われます。

少し長くなりましたが、

基本的に公的医療保険で病気やケガに対しては、治療費の自己負担は3割でよく

ひと月の限度額以上は支払う必要がない

会社員の場合は病気やケガ・出産で働けなくなった場合も守られており

正直、ある程度の蓄えがあれば、大丈夫と感じた方もいるでしょう。

そう感じた方は加入内容を見直しても良いかもしれません。

では、民間の医療保険はどう言った方に必要かについて解説します。

民間保険会社の医療保険について

先ほどお伝えした通り、ある程度、働き蓄えがある方であれば保険の必要性は低くなります。

まだ働き出して期間の短い若い方で、まだ貯金が少ないという方は加入すべきです。

病気やケガは突然の事ですし、

実際に入院することになり、限度額までの治療費と雑費は支払う必要があるため

十数万の支払いが

嫌だな、払えるけど大事な貯金減らしたくないと感じた方は入っておいてください。

医療保険には

- 日数に応じて支払うタイプ

- 入院したら一時金で支払うタイプ

- 自己負担額に合わせて支払うタイプ

など給付に特徴のある医療保険ですが、

選ぶうえで最重要なことは給付の内容ではありません。

内容よりも

自身の年齢から保険期間と払込期間

に注意してほしいです。特に若い方にお願いです!

保険料が一生変わらないから!

60歳や65歳以降で保険料高くなったら払えないでしょう!

定年後、保険料が上がったらどうやって払うの?

などのセールストークで20代の方でも終身医療保険に加入され払込期間を60歳や65歳に

設定されているケースが散見されます。

これは良くないです。

ある程度年齢を重ね定年が近づいてきた方ならともかく、

20代が定年を迎えるまで30年~40年あります。

保険料が変わらないと言うことは内容も変わりません。

30年後の未来はどうなっているかわかりますか?

また30年前の人が今現在の日本を想像できたでしょうか?

一人ひとりが電話を持ち歩くなんて思ってもなかったでしょうし、

まして一般人がメディアに情報発信する時代なんて・・・

また後半部分の保険料を前半で払込のもやめてください。

保険をやめたり・変えることも考えられます。

今、必要な分以上に保険料を払う事は本当にもったいないです。

まとめ

保険に限らず最新の商品も30年後は使えたものではないでしょう。

医療分野でも技術は日々進歩しており手術の方法も様々開発され、体への負担も減り

入院日数も劇的に短くなりました。

また公的な医療保険の制度運営も分からないです。

保険会社の中には、営業に対する報酬を保険料収入で決めているケースがあります。

安い保険料ではセールスは儲からないのです。だからお客さまに対して耳障りの良い、いかにも

納得できるトークを展開し保険料を高く払ってもらおうと考えているのかもしれません。

コメント