分かりやすいようにリスク・機能別に代表的なものをご紹介します。

死亡リスクに備える

定期保険

定期保険とは、保障期間・保険料払込期間ともに一定期間の生命保険です。10年、20年など

保険期間は様々です。10年、20年など年満了の場合は、保険期間満了時に所定の期間まで

更新ができます。

定期保険は、加入当初の保険料の負担を抑えて一定期間の死亡保障を準備したい方に

お勧めです。加入当初の期間は終身保険と比べると高額な保障を準備しやすいので、

ご遺族の生活保障準備としてご準備いただけます。更新などで同じ保障で継続する場合は

保険料が上がります。

終身保険

終身保険とは、その名のとおり、被保険者が死亡するまで一生涯、保障が続く保険です。

保険料の払込期間も同様に一生涯か、もしくは所定の年数(60歳、65歳等)となります。

終身保険は、死亡・高度障害保障が一生涯続きますので、お子様の独立後の、ご自身の

葬儀費用や奥様の生活費としてご活用いただけます。また、満期保険金はありませんが、

長期継続すると解約返戻金があるため死亡保障だけでなく、ご自身の将来のための資金準備

としてもご活用いただけます。

収入保障保険

収入保障保険とは、被保険者が一定期間内に死亡または所定の高度障害状態になったときに

保険金を一定額ずつ受け取れる保険です。毎月給付金が支払われますので、主な目的として

遺されたご家族の生活費を合理的にご準備いただけます。お子さまの成長など、ご家族の

ライフプランに合わせた保険期間を選択することで、大切なご家族の生活を守り続けます。

養老保険

養老保険とは、まとまった資金準備と万一の死亡・高度障害保障を同時に準備できる保険です。

保険期間満了時まで生存した場合は満期保険金が受けとれますので、ご遺族の保障を準備しながら

老後の生活資金や公的年金の上乗せなど様々な目的に合わせた資金準備にご活用いただけます。

また、解約返戻金がありますので保険期間中に急に資金が必要となった場合も保障はそのままで

所定の範囲内で契約者貸付を受けることができます。

就業不能リスクに備える

就業不能保険(特約)

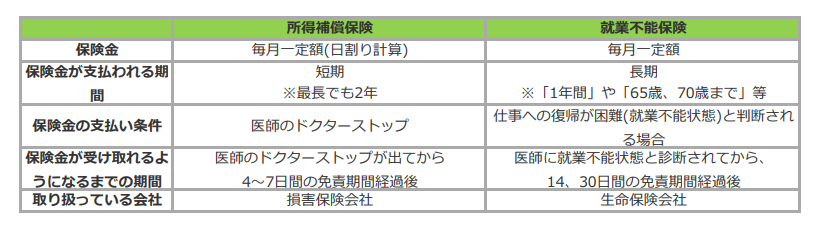

所得補償保険【損害保険】

病気やケガで長期間、働けなくなった時の収入を助けます。病気やケガで働けなくなり、長期間

収入を得ることができない就業不能状態になった場合の保障を確保できる保険です。

「住宅ローンを返済中の方は就業不能保険で備えましょう」通常、住宅ローンを組む際にはローン

契約者が死亡・高度障害状態となった場合に残りの住宅ローンを返済するための団体信用生命保険

(団信)に加入します。保障の範囲をがん→3大疾病→8大疾病→就業不能と範囲を広げると金利が

上乗せされますので、元本が大きい方は就業不能保険で保障を用意しておく方が有利な場合も

あります。

介護・障害リスクに備える

介護保険

「介護保険」とは、所定の状態が一定期間続いた場合等に「一時金」や「年金」等の保障が

ある保険です。「公的介護保険制度」が導入され、40歳以上の方全員が被保険者(加入者)

となり保険料を負担し、介護や支援が必要となった場合に、費用の一部(原則10%)を支払い

「介護サービス」を利用できるようになりました。しかし、「介護サービス」に伴う自己負担

額は、要介護認定や受けるサービスによって異なり、介護保険料負担も必要となり、負担は

決して軽くはありません。

家族成熟世代(50歳代)からセカンドライフ世代(60歳代)で必要となってくる保障です。

「介護保険」には、どのような場合に、どのような保障(一時金なのか、年金なのかなど)

があるのかを確認し、お申し込みを検討することが必要です。

認知症保険

認知症保険は、医師により所定の認知症と診断された場合に保障されます。保険商品によって

異なりますが、認知症と診断された場合の診断保険金の他にも、死亡保険金や災害死亡保険金

が基本の保障となっていたり、オプションが付加できたりします。

認知症の高齢者は年々増える傾向にあり、健康寿命や平均寿命も延びています。保険商品それ

ぞれのオプションを確認し、介護保険とも比較しながら、何を重視したいかだけでなく、保険

料を支払い続けていけるかどうかも考えながら検討することをおすすめします。

病気・ケガによるリスクに備える

医療保険(日額・一時金・自己負担)

定期医療保険とは、病気やケガをされた時に、その治療を目的としてご入院をされた際、入院

費用を賄うための保険で、その保障される期間に定めのある医療保険です。保障期間に期限が

ありますので、一生涯保障のある終身医療保険と比べて、保険料は低く抑えられます。

主要な保障内容は、入院給付金と、手術を受けられた際の手術給付金です。これらの保障に、

先進医療を受けられた際の費用や、特定の病気になった際の一時金などの特約を付加することも

できます。また、死亡保険金を特約として付加することもできますので、多額の死亡保障が必要

でない方にもおすすめです。

終身医療保険

終身医療保険とは、病気やケガをされた時に、その治療を目的とした入院費用をまかなうための

保険で、その保障が一生涯続く医療保険です。一般的に、契約時から保険料は変わりませんので、

若いうちに契約しておくと毎月の保険料負担を抑えることができます。また払込期間を短くする

ことで、働いているうちに保険料を支払い、保障を一生涯にすることもできます。

教育・老後資金に備える

学資保険

学資保険は、お子さまの教育費を準備するための保険です。保険料を払い込むことで計画的に教育

費を積み立て、お子さまの大学入学時など、必要な時期に合わせて満期保険金を受け取ることがで

きます。小学校・中学校・高校入学などのタイミングで祝い金が受け取れるものもあります。

また契約期間中に契約者(保険料を払い込む方)が亡くなられた場合の保障があり、契約者に万一

のことがあってもお子さまの教育費を確実に準備することができます。

個人年金保険

個人年金保険とは、ライフプランにあわせて、確定年金・有期年金・終身年金の3種類から選択

することができる保険です。個人年金保険は、積立感覚で手軽に始められ、また、年金として

ではなく、一時金として受け取ることもできます(一時金の場合、年金として受け取る場合より

少ない金額になります)。

個人年金保険が税制適格要件を満たし税制適格特約を付加されると、一般の生命保険料控除とは

別枠で、個人年金保険料控除として所得税年間最高4万円、住民税年間最高2.8万円の所得控除が

受けられます。(平成24年1月1日以降に締結した契約の場合)

外貨建終身保険

外貨建て終身保険とは、保険料や保険金、解約金等の支払いが全てもしくは一部外貨建てで

行われる終身保険です。基本的な仕組みは、円建ての終身保険と同じです。現時点では、円建

てに比べて高い利率が魅力的ですが、他国通貨による資産分散効果も期待できます。さらに、

中途解約時に、契約時より円安になっていれば、為替差益がプラスされる事もあります。また、

万一時の死亡保障の受取方法にバリエーションがあったり、相続対策に活用できたりするなどの

メリットもある保険です。一方、外貨ベースでは受取額が確定している商品ですが、為替次第

ではマイナスになる可能性もあり、契約時の為替レートや中長期的な為替動向を考慮した判断

が必要となります。

またこのタイプの商品は長期投資が基本なので、余裕資金を充てることも大切です。

外貨建て終身保険は、リスクのある投資商品ですが反面、リスクを上手に許容できる方には

資産の分散投資の一環となりますし、積極的に資産形成したい方にはおすすめの保険です。

変額保険(有期型・終身型・年金)

変額保険は、お客さまから払い込まれた保険料から、諸費用(保険金を最低保証するための費用や

保険契約の締結・維持に必要な費用など)を差し引いた金額を、保険会社が株式や債券を中心に

資産運用し、その運用実績に応じて、死亡保険金や解約返戻金、満期保険金が変動する生命保険の

ことをいいます。※ 投資リスクはお客さま(契約者)が負うことになります。

<解説>特定保険契約

保険業法において、以下のものは特定保険契約とされ、金商法の規制の一部が保険業法に

おいて準用されている(保険業法300条の2)。

① 保険業法上、特別勘定を設けなければならない保険契約(例:変額保険・変額年金保険)

② 解約による返戻金の額が、金利、通貨の価格、金融商品市場における相場その他の

指標に係る変動により保険料の合計額を下回ることとなるおそれがある保険契約

(例:市場価格調整機能(MVA)付保険・市場価格調整機能付年金保険)

③ 保険金等の額を外国通貨をもって表示する保険契約(例:外貨建保険・外貨建年金保険)