米国の物価上昇を理由に金利を上げたことで日米の金利差が開き一時1㌦150円を超えた

ニュースを見たときは、本当に驚きました!

正直1㌦80円~130円くらいしか経験がなかったので

加入する時が1㌦100円くらいの場合、1㌦150円になると

保険料も1.5倍ですから

電気代も高騰する中、家計を圧迫するので続けるべきか悩んでいる方も多いと思います。

結論から申し上げますと仕組みを理解して加入されている場合は

継続いただいて問題ありません。

では、外貨建て保険の特徴から説明します。

外貨建て保険の特徴

外貨建保険とは、払い込んだ保険料が外貨で運用される保険商品です。

原則として、保険料は米ドルや豪ドル、ユーロなどの外貨で払い込み、保険金、解約返戻金などを

原則として外貨で受け取ることができます。

外貨建保険の種類としては、

- 外貨建個人年金保険

- 外貨建終身保険

- 外貨建養老保険

などがあります。

外貨建保険のリスクについて

外貨建保険のリスクの一つとして、「為替リスク」が挙げられます。為替レートの変動により、

保険金を受け取る際の円換算後の保険金額が契約時における円換算後の保険金額を下回ったり、

受け取る保険金総額の円換算額が払込保険料総額の円換算額を下回るリスクがあります。

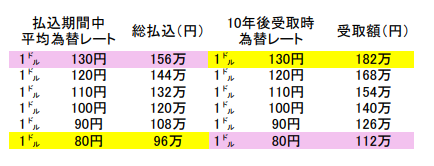

保険料総額の円換算額を下回るケース

保険料 毎月100㌦ 保険金額30,000㌦ 払込期間15年を例にご説明します。

総払込保険料は100㌦×12か月×10年=12000㌦ 10年後お金が必要になり解約

解約返戻金は14000㌦だった場合

確かに外貨で判断すれば12000㌦が14000㌦なので元本は割れていないです。

しかし私たちは日本で生活しておりますので、ドルを持っていても不便なので日本円に変える必要

があります。上記のように80円~130円のレンジで考えてみます。

極端な例ですが

最高のケースは保険料を払う期間は円高で、受け取るときに円安に動いた場合+86万!

最悪のケースは保険料を払う時期が円安で、受け取るときに円高に動いた場合▲44万!

この差なんと130万です。耳キーンなるわ!(すいません!古いですね!)

都合よく為替が動いてくれればいいのですが、こればかりは正直言って運です。

契約時の円換算保険金額を下回るケース

契約時1㌦120円の場合、死亡保険30,000㌦は日本円で360万円です。

5年後に亡くなって保険金を受け取る事になった時1㌦80円になっていたとします

30,000㌦×80円 = 240万 想定していた360万からは大きく下回るので

思っていたのと違うになる訳です。

支払う保険料も毎月変わる

為替が変動しますので支払う保険料も円ベースでは毎月違います。1㌦100円の場合は

保険料200㌦は20,000円を支払います。1㌦150円になったときは30,000円です。

日本人の100万円貯蓄割合や貯蓄の中央値など見ていると、余裕はあまりない家庭が多い

一般家庭の場合、保険料の支払いが10,000円も変われば収支のバランスも崩れますよね。

日本円での払い込みや受け取りも可能

保険会社により取り扱いの詳細は異なりますが、ドルを持っている日本人は少ないと

思いますので日本円で保険料の払い込みや、保険金や年金、解約返戻金の受け取りを行う

特約・特則を付加できる便利な商品もあります。

当然ですが、便利な商品を利用するにはお金がかかります。

保険料を払込む(円をドルに換える)時に保険会社は手数料を取ります。

そして受け取った(ドルを円に換える)時にも保険会社は手数料を取ります。

契約者さまはこの手数料をあまり気にしていないと言うか分かっていない人が多いです。

知らないところで大事なお金が抜かれています・・・

まとめ

外貨建て保険とはリスクを伴うもの。

リスクとは振れ幅の事ですから元本割れを起こすこともあれば、大きく資産を増やすことも

可能な商品であることは間違いないです。

どういった手数料が必要なのか、そして為替リスクをよく理解した上で余剰資金を運用して

下さい。外貨で運用することで資産を分散することになります。

大切なお金を分からないものに出さないが基本です。

コメント