新NISA制度が2024年始まります。

2024年NISA制度が改正になりさらに貯蓄から投資への流れは加速するのではと予想されるが

もう皆さんはNISA口座は開設されていますでしょうか?

始めた方がいいのは何となく分かるけど、どうしたらいいか分からない

投資は怖いって思っている方もいらっしゃるかもしれません。

2023年2月現在で約1700万口座が開設と言われておりますが、そのうち買付を行ってない

口座もあるようで、これだけ政府が貯蓄から投資へと力を入れてもまだまだ

浸透しているとは言えません。

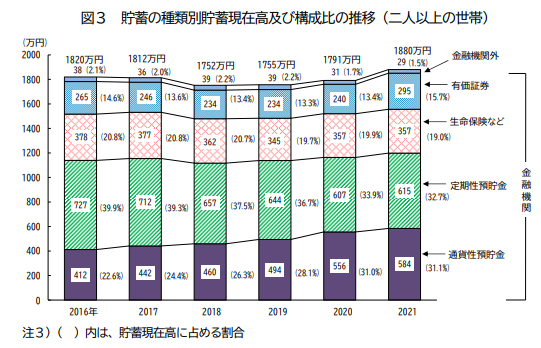

実際に下記のデータからも分かる通り日本人は貯金大好きであり、株式よりも保険で資産を形成

している方の方が多かったりします。

私も仕事柄多くの方の加入内容について相談に乗ってきたが、貯まるからと毎月何万も払って

生活費や教育費がキツイといった保険貧乏さんが結構な割合でいたりします。

正直に申しますが、保険で行う資産形成は中途半端です!

当たり前の話ですが死亡保障をしながら運用するケースと運用に専念するケースで

どちらが有利かは明らかです。餅は餅屋です。

入る必要のある保険は加入しても問題ありません。実際に私も提案しています。

本当に必要な保険って実は限られています。

保険の基本

いつ起こるか予測ができなこと・確率小・損失大

こういった事象に対して同じリスクを抱える集団で少しづつ出し合い、集団の誰かが、運悪く

経済的な損失を被った場合助けあうものです。

いつ起こるか分かっているのであればそれに向けて準備ができる

確率大なのであればそれは想定しておくべき事です

損失が小さいのであれば、わざわざ保険料(コスト)をかける必要はありません。

上記の基本に当てはまらず、貯蓄機能を備えた保険に加入している場合すべきことは3つです!

- まだ加入年数(~5年未満)が短いのであれば思い切って損切(勉強代)して投資へ

- あと少し(5年以内)で払込が終わるのであれば最後まで払ってしまいましょう

- 中途半端な場合、一番悩むと思いますが払済(支払いをストップ)が妥当です。

まとめ

保険はあくまでも保障を買うものであり、資産運用は専門ではありません。

目的に応じて使い分けてほしい お金を増やすのであれば投資信託を積み立てるべきです。

↑これが答えです。

最後に

手続きに伺うとみなさん口を揃えておっしゃいます。

”まさかこんな事が、まさか自分が・・・”

実は我々はお客様に役に立つような事は起きてほしくはないのです。

お役に立つと言うことはお客さまに不幸な出来事がある時なのです。

保険料だけ払って一度も保険貰ったことないわと嫌味を言われるくらいの方がいいのです。

コメント